FP2級 2013年9月学科試験 問35(改題)

問35

所得税における所得控除に関する次の記述のうち、最も適切なものはどれか。

- 納税者が詐欺の被害に遭ったことにより生じた損失の金額は、雑損控除の対象となる。

- 納税者と生計を一にしている長男の負担すべき国民年金保険料を納税者が支払った場合、その支払った金額は、納税者の社会保険料控除の対象とならない。

- 納税者の合計所得金額が1,000万円を超える場合、配偶者の合計所得金額の多寡にかかわらず、配偶者控除、配偶者特別控除のいずれも適用を受けることができない。

- 納税者にその年の12月31日現在で16歳以上23歳未満の扶養親族がいる場合の扶養控除額は、63万円である。

広告

広告

正解 3

問題難易度

肢113.2%

肢26.3%

肢366.1%

肢414.4%

肢26.3%

肢366.1%

肢414.4%

分野

科目:D.タックスプランニング細目:5.所得控除

解説

- 不適切。雑損控除とは、災害や盗難及び横領によって、資産について損害を受けた場合等に受けることができる所得控除です。生活に通常必要な資産が災害、盗難、横領によって被害を被った場合には、確定申告することで所得控除を受けられます。ただし、詐欺による損害や別荘などの損害は対象外です。

- 不適切。納税者が家族の納付すべき国民年金保険料・国民健康保険料・国民年金基金の掛金などを支払った場合、社会保険料控除として納税者自身の所得控除の対象となります。納税者が生計を一にする配偶者の負担すべき国民年金保険料を支払った場合、その支払った金額は納税者の社会保険料控除の対象となる。(2018.5-34-2)納税者と生計を一にする配偶者(66歳)が受け取っている公的年金から徴収されている介護保険料は、納税者の社会保険料控除の対象となる。(2014.9-34-2)納税者が生計を一にする子の負担すべき国民年金保険料を納付した場合、その納付した金額は、納税者の社会保険料控除の対象とならない。(2014.5-34-2)

- [適切]。配偶者控除・配偶者特別控除のいずれも、適用を受ける納税者の合計所得金額が1,000万円以下であることが要件です。納税者の合計所得金額が1,000万円を超える場合、配偶者の合計所得金額の多寡にかかわらず、配偶者控除の適用を受けることはできない。(2025.5-34-3)納税者の合計所得金額が1,000万円を超える場合、配偶者の合計所得金額の多寡にかかわらず、配偶者控除の適用を受けることはできない。(2025.1-34-1)納税者の合計所得金額が1,000万円を超える場合、配偶者控除の適用を受けることはできない。(2024.5-34-2)納税者は、その年分の合計所得金額が1,000万円を超える場合、配偶者の合計所得金額の多寡にかかわらず、配偶者控除の適用を受けることができない。(2022.9-33-4)納税者の合計所得金額が1,000万円を超える場合、配偶者の合計所得金額の多寡にかかわらず、配偶者控除の適用を受けることはできない。(2021.5-33-1)納税者の合計所得金額が1,000万円を超える場合、配偶者の合計所得金額の多寡にかかわらず、配偶者控除の適用を受けることはできない。(2021.3-35-3)納税者の合計所得金額が1,000万円を超える場合、配偶者の合計所得金額の多寡にかかわらず、その納税者は配偶者控除の適用を受けることはできない。(2019.1-35-1)その年分の合計所得金額が1,000万円を超える者は、配偶者の合計所得金額の多寡にかかわらず、配偶者特別控除の適用を受けることができない。(2016.9-34-4)合計所得金額が1,000万円を超えている納税者は、配偶者の合計所得金額の多寡にかかわらず、配偶者特別控除の適用を受けることができない。(2015.9-35-4)合計所得金額が1,000万円を超えている納税者であっても、配偶者の合計所得金額が62万円以下であれば、配偶者控除の適用を受けることができる。(2015.5-35-3)合計所得金額が1,000万円を超えている納税者は、配偶者の合計所得金額の多寡にかかわらず、配偶者控除および配偶者特別控除のいずれも適用を受けることができない。(2015.1-35-3)

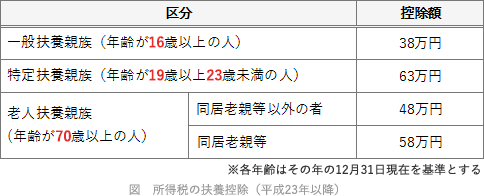

- 不適切。特定扶養親族(控除額1人63万円)の対象となるのは、その年12月31日における年齢が19歳以上23歳未満の者です。

広告

広告