FP2級 2018年9月学科試験 問37

問37

法人税の損金に関する次の記述のうち、最も不適切なものはどれか。

- 役員退職給与を損金の額に算入するためには、所定の時期に確定額を支給する旨の定めの内容をあらかじめ税務署長に届け出なければならない。

- 国または地方公共団体に対して支払った寄附金の額(確定申告書に明細を記載した書類を添付している)は、損金の額に算入することができる。

- 期末資本金の額等が1億円以下の一定の中小法人が支出した交際費等のうち、年800万円までの金額は、損金の額に算入することができる。

- 損金の額に算入される租税公課のうち、事業税については、原則としてその事業税に係る納税申告書を提出した日の属する事業年度の損金の額に算入することができる。

広告

広告

正解 1

問題難易度

肢150.1%

肢210.8%

肢317.0%

肢422.1%

肢210.8%

肢317.0%

肢422.1%

分野

科目:D.タックスプランニング細目:10.法人税

解説

- [不適切]。役員退職給与の支給について税務署長に届け出る必要はありません。ただし、不相当に高額な部分の金額については後から損金算入を否認されることがあります。なお、役員への支給のうち税務署長に届け出る必要があるのは「事前確定届出給与」だけです。法人が役員に支給する定期同額給与の額を損金の額に算入するためには、所定の時期に確定額を支給する旨の定めの内容に関する届出書を、あらかじめ納税地の所轄税務署長に提出しなければならない。(2024.5-37-1)法人が役員に支給した定期同額給与を損金の額に算入するためには、所定の時期に確定額を支給する旨の定めの内容をあらかじめ税務署長に届け出なければならない。(2023.1-37-3)役員退職給与を損金の額に算入するためには、所定の時期に確定額を支給する旨の定めの内容に関する届出書をあらかじめ税務署長に提出しなければならない。(2022.1-37-1)

- 適切。法人が国または地方公共団体に対して支払った寄附金は、所定の書類を添付し確定申告することで、その全額を損金算入することができます。法人が国または地方公共団体に対して支払った寄附金は、原則として、その全額を損金の額に算入することができる。(2024.5-37-4)法人が国または地方公共団体に対して支払った寄附金は、原則として、その全額を損金の額に算入することができる。(2023.9-37-4)法人が国または地方公共団体に対して支払った寄附金は、確定申告書に当該寄附金の明細を記載した書類を添付することで、その全額を損金の額に算入することができる。(2023.1-37-1)法人が国または地方公共団体に支払った一定の寄附金(確定申告書に明細を記載した書類の添付あり)は、その全額を損金の額に算入することができる。(2020.1-37-2)法人が国または地方公共団体に対して支払った寄附金は、原則として、その事業年度において全額を損金の額に算入される。(2013.1-39-3)

- 適切。期末資本金1億円以下の中小法人は、「接待飲食費として支出した費用の50%相当額」か「年800万円以下の交際費等」のいずれかまでを損金の額に算入できます。2つの上限は選択適用になります。期末資本金の額等が1億円以下の一定の中小法人が支出した交際費等のうち、年1,000万円までの金額は、損金の額に算入することができる。(2022.9-37-4)期末資本金の額等が1億円以下の一定の中小法人が支出した交際費等の額のうち、定額控除限度額である年1,000万円までの金額を損金の額に算入することができる。(2021.3-38-4)期末資本金等の額が1億円以下の一定の中小法人が支出した交際費等のうち、年1,000万円までの金額は、損金の額に算入することができる。(2020.1-37-3)期末資本金の額等が1億円以下の一定の中小法人が支出した交際費等のうち、年800万円までの金額は、損金の額に算入することができる。(2019.1-38-4)期末資本金の額等が1億円以下の一定の中小法人が支出した交際費等のうち、年800万円までの金額は、損金の額に算入することが認められている。(2017.9-37-2)期末資本金の額が1億円を超える法人が支出した交際費は、損金の額に算入することが一切できない。(2015.5-39-3)資本金の額が1億円以下の法人が支出した交際費等の額のうち、損金の額に算入することができる金額は、540万円が上限とされている。(2014.1-38-4)資本金の額が1億円を超える法人が支出した法人税法上の交際費等は、全額が損金の額に算入される。(2013.5-39-1)資本金の額が1億円以下の一定の法人が支出した交際費等の額のうち、年600万円に達するまでの金額は、その事業年度において全額を損金の額に算入される。(2013.1-39-2)

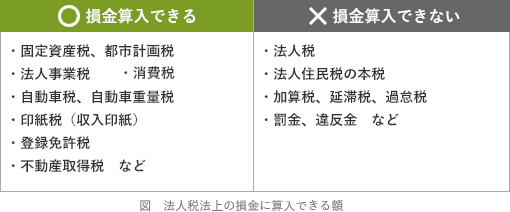

- 適切。法人が納付する租税公課には、損金の額に算入できるもの・できないものがありますが、法人事業税は、その全額を申告書を提出した事業年度の損金の額に算入することができます。事業で公共サービスや公共施設を利用していることに対する課税なので、所得を生むための費用として認められています。

法人が納付した法人事業税の本税の額は、原則として、その法人事業税に係る納税申告書を提出した日の属する事業年度の損金の額に算入することができる。(2024.5-37-3)損金の額に算入される租税公課のうち、事業税については、原則として、その事業税に係る納税申告書を提出した日の属する事業年度の損金の額に算入することができる。(2023.9-37-3)損金の額に算入される租税公課のうち、事業税については、原則として、その事業税に係る納税申告書を提出した日の属する事業年度の損金の額に算入することができる。(2023.1-37-4)損金の額に算入される租税公課のうち、事業税については、原則として、その事業税に係る納税申告書を提出した日の属する事業年度の損金の額に算入することができる。(2022.1-37-4)損金の額に算入される租税公課のうち、事業税については、原則としてその事業税に係る納税申告書を提出した事業年度の損金の額に算入することができる。(2017.9-37-4)

法人が納付した法人事業税の本税の額は、原則として、その法人事業税に係る納税申告書を提出した日の属する事業年度の損金の額に算入することができる。(2024.5-37-3)損金の額に算入される租税公課のうち、事業税については、原則として、その事業税に係る納税申告書を提出した日の属する事業年度の損金の額に算入することができる。(2023.9-37-3)損金の額に算入される租税公課のうち、事業税については、原則として、その事業税に係る納税申告書を提出した日の属する事業年度の損金の額に算入することができる。(2023.1-37-4)損金の額に算入される租税公課のうち、事業税については、原則として、その事業税に係る納税申告書を提出した日の属する事業年度の損金の額に算入することができる。(2022.1-37-4)損金の額に算入される租税公課のうち、事業税については、原則としてその事業税に係る納税申告書を提出した事業年度の損金の額に算入することができる。(2017.9-37-4)

広告

広告