不動産の見方(全50問中7問目)

No.7

土地の価格に関する次の記述のうち、最も適切なものはどれか。2023年1月試験 問41

- 地価公示法による公示価格は、毎年4月1日を標準地の価格判定の基準日としている。

- 都道府県地価調査の標準価格は、毎年1月1日を基準地の価格判定の基準日としている。

- 相続税路線価は、地価公示法による公示価格の80%を価格水準の目安としている。

- 評価替えの基準年度における宅地の固定資産税評価額は、前年の地価公示法による公示価格等の60%を目途として評定されている。

広告

正解 3

問題難易度

肢15.0%

肢29.5%

肢375.7%

肢49.8%

肢29.5%

肢375.7%

肢49.8%

分野

科目:E.不動産細目:1.不動産の見方

解説

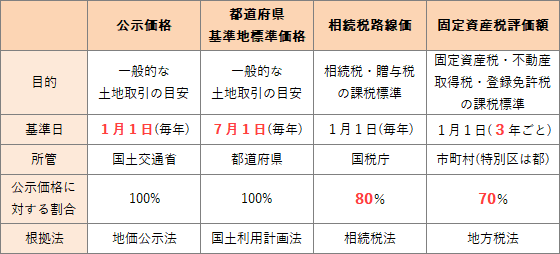

不動産の価格に係る公的価格には「公示価格」「都道府県基準地標準価格」「相続税路線価」「固定資産税評価額」があります。

- 不適切。4月1日ではありません。公示価格は、地価公示法に基づき国土交通省が公表している土地の価格で、毎年1月1日を価格判定の基準日としています。地価公示の公示価格は、毎年4月1日を標準地の価格判定の基準日としている。(2024.1-41-1)地価公示法による公示価格は、毎年1月1日を標準地の価格判定の基準日としている。(2022.5-42-1)地価公示法による公示価格は、毎年1月1日を標準地の価格判定の基準日としている。(2021.1-42-1)地価公示の公示価格は、毎年1月1日を価格判定の基準日としている。(2020.1-42-1)地価公示の公示価格は、毎年1月1日を価格判定の基準日としている。(2019.9-42-1)地価公示の公示価格は、毎年1月1日を価格判定の基準日としている。(2019.5-41-3)地価公示の公示価格の価格判定の基準日は、毎年7月1日である。(2018.9-41-1)地価公示の公示価格は、毎年1月1日を価格判定の基準日としている。(2018.1-41-1)地価公示の公示価格は、毎年7月1日を価格判定の基準日としている。(2017.9-41-1)地価公示の公示価格は、毎年4月1日を価格判定の基準日としている。(2017.5-41-1)地価公示の公示価格は、毎年1月1日を価格判定の基準日としている。(2017.1-42-1)地価公示の公示価格は、毎年1月1日を価格判定の基準日としている。(2016.1-42-1)地価公示の公示価格は、毎年1月1日を価格判定の基準日としている。(2015.5-41-1)地価公示の公示価格は、毎年4月1日を価格判定の基準日としている。(2014.9-41-1)

- 不適切。1月1日ではありません。都道府県地価調査の標準価格は、国土利用計画法に基づき、都道府県知事が毎年7月1日における基準地の標準価格を判定するものです。都道府県地価調査の標準価格は、毎年7月1日を基準地の価格判定の基準日としている。(2024.1-41-2)都道府県地価調査の標準価格は、毎年7月1日を基準地の価格判定の基準日としている。(2022.5-42-2)都道府県地価調査の基準地の標準価格は、毎年7月1日を価格判定の基準日としている。(2021.1-42-2)都道府県地価調査の基準地の標準価格は、毎年7月1日を価格判定の基準日としている。(2020.1-42-2)都道府県地価調査の基準地は、地価公示の標準地と同じ地点に設定されることもある。(2019.9-42-2)都道府県地価調査の基準地の標準価格は、毎年7月1日を価格判定の基準日としている。(2019.5-41-4)都道府県地価調査の基準地は、地価公示の標準地と同じ地点に設定されることはない。(2018.9-41-2)都道府県地価調査の基準地の標準価格は、各都道府県に設置された土地鑑定委員会が判定する。(2017.9-41-2)都道府県地価調査の基準地の標準価格は、毎年1月1日を価格判定の基準日としている。(2017.5-41-2)都道府県地価調査の基準地の標準価格は、毎年7月1日を価格判定の基準日としている。(2017.1-42-2)都道府県地価調査の基準地は、地価公示の標準地と同じ地点に設定されることはない。(2016.1-42-2)都道府県地価調査の基準地の標準価格は、毎年10月1日を価格判定の基準日としている。(2014.9-41-2)都道府県地価調査の基準値の標準価格は、毎年7月1日を価格判定の基準日としている。(2014.1-42-2)相続税路線価は、都道府県地価調査の基準値の標準価格の70%を価格水準の目安として評価される。(2014.1-42-3)

- [適切]。相続税路線価は、相続税や贈与税の基準となる評価額で、公示価格の80%を目安として設定されています。相続税路線価は、地価公示の公示価格の70%を価格水準の目安としている。(2024.1-41-3)相続税路線価は、地価公示法による公示価格の70%を価格水準の目安としている。(2022.5-42-3)相続税路線価は、地価公示の公示価格の70%を価格水準の目安として設定されている。(2020.1-42-3)相続税路線価は、地価公示の公示価格の80%を価格水準の目安として設定されている。(2019.9-42-3)相続税路線価は、地価公示の公示価格の70%を価格水準の目安として設定されている。(2019.5-41-1)相続税路線価は、地価公示の公示価格の80%を価格水準の目安として設定されている。(2018.9-41-3)相続税路線価は、地価公示の公示価格の90%を価格水準の目安として設定されている。(2018.1-41-2)相続税路線価は、地価公示の公示価格の70%を価格水準の目安として設定されている。(2017.9-41-3)相続税路線価は、地価公示の公示価格の80%を価格水準の目安として設定されている。(2017.5-41-3)相続税路線価は、地価公示の公示価格の70%を価格水準の目安として設定されている。(2017.1-42-3)相続税路線価は、地価公示の公示価格の80%程度の価格水準とされている。(2016.1-42-3)相続税路線価は、地価公示の公示価格の90%を価格水準の目安として設定されている。(2015.5-41-2)相続税路線価は、地価公示の公示価格の70%を価格水準の目安として設定されている。(2014.9-41-3)

- 不適切。60%ではありません。固定資産評価額は公示価格の70%を目安に設定されています。評価替えの基準年度における宅地の固定資産税評価額は、前年の地価公示法による公示価格等の80%を目途として評定されている。(2021.1-42-4)評価替えの基準年度における固定資産税評価額は、前年の地価公示の公示価格の60%を価格水準の基準として決定されている。(2019.9-42-4)

広告