FP2級 2018年1月学科試験 問48

問48

不動産の取得に係る税金に関する次の記述のうち、最も不適切なものはどれか。

- 不動産取得税は、贈与により不動産を取得した場合には課されない。

- 一定の要件に該当する戸建て住宅(認定長期優良住宅を除く)を新築した場合、不動産取得税の課税標準の算定に当たっては、一戸につき最高で1,200万円を価格から控除することができる。

- 贈与により取得した不動産の所有権移転登記に係る登録免許税の税率は、課税標準に対して1,000分の20である。

- 建物を新築して表示に関する登記を申請する場合は、登録免許税は課されない。

広告

広告

正解 1

問題難易度

肢160.8%

肢28.5%

肢311.7%

肢419.0%

肢28.5%

肢311.7%

肢419.0%

分野

科目:E.不動産細目:4.不動産の取得・保有に係る税金

解説

- [不適切]。不動産取得税が課せられないのは「相続」により不動産を取得した場合です。売買・交換・贈与による取得は課税対象になります。不動産取得税は、贈与により不動産を取得した場合であっても、その不動産の取得者に課される。(2021.5-47-1)不動産取得税は、贈与により不動産を取得した場合であっても課される。(2020.1-47-1)不動産取得税は、贈与により不動産を取得した場合であっても、その不動産の取得者に課される。(2019.9-48-1)不動産取得税は、贈与により不動産を取得した場合であっても課される。(2017.9-47-2)相続により不動産を取得した場合、不動産取得税は課税されない。(2015.10-48-2)

- 適切。1戸当たりの床面積が原則40㎡以上240㎡以下等の要件を満たす新築住宅を取得した場合、その住宅に係る不動産取得税の課税標準から1戸につき1,200万円(認定長期優良住宅は1,300万円)が控除されます。所定の要件を満たす戸建て住宅(認定長期優良住宅を除く)を新築した場合、不動産取得税の課税標準の算定にあたっては、1戸につき最高で1,500万円が価格から控除される。(2025.5-48-4)一定の要件を満たす戸建て住宅(認定長期優良住宅を除く)を新築した場合、不動産取得税の課税標準の算定に当たっては、1戸につき最高1,200万円を価格から控除することができる。(2025.1-48-2)一定の要件を満たす戸建て住宅(認定長期優良住宅を除く)を新築した場合、不動産取得税の課税標準の算定に当たっては、1戸につき最高1,200万円を価格から控除することができる。(2023.1-48-2)一定の要件を満たす戸建て住宅(認定長期優良住宅を除く)を新築した場合、不動産取得税の課税標準の算定に当たっては、1戸につき最高1,200万円を価格から控除することができる。(2022.5-47-2)所定の要件を満たす住宅を新築した場合、不動産取得税の課税標準の算定に当たっては、一戸につき最高1,500万円が価格から控除される。(2021.9-48-2)一定の要件を満たす戸建て住宅(認定長期優良住宅を除く)を新築した場合、不動産取得税の課税標準の算定に当たっては、1戸につき最高1,200万円を価格から控除することができる。(2021.5-47-2)所定の要件を満たす戸建て住宅を新築した場合、不動産取得税の課税標準の算定に当たっては、1戸につき最高1,500万円を価格から控除することができる。(2021.1-48-1)所定の要件を満たす戸建て住宅(認定長期優良住宅を除く)を新築した場合、不動産取得税の課税標準の算定に当たっては、1戸につき最高1,200万円を価格から控除することができる。(2019.9-48-2)所定の要件を満たす戸建て住宅(認定長期優良住宅を除く)を新築した場合、不動産取得税の課税標準の算定に当たっては、1戸につき最高1,200万円を価格から控除することができる。(2019.5-47-2)一定の要件に該当する戸建て住宅(認定長期優良住宅を除く)を新築した場合、不動産取得税の課税標準の算定に当たっては、一戸につき1,200万円を価格から控除することができる。(2017.5-48-2)所定の要件を満たす新築住宅を取得した場合、不動産取得税の課税標準の算定については、一戸につき最高で1,500万円が価格から控除される。(2015.9-47-2)

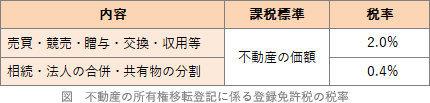

- 適切。不動産の所有権移転登記に係る登録免許税の税率は、相続・法人の合併・共有物の分割など形式的な所有権移転の場合は0.4%(1,000分の4)、それ以外の売買・交換・贈与などによる場合は2%(1,000分の20)です。

贈与により取得した土地の所有権移転登記を行う際の登録免許税の課税標準は、当該土地の相続税評価額である。(2026.5-48-4)贈与により取得した不動産の所有権移転登記に係る登録免許税の税率は、課税標準に対して1,000分の20である。(2019.9-48-3)贈与により取得した不動産の所有権移転登記に係る登録免許税の税率は、課税標準に対して1,000分の20である。(2017.5-48-3)

贈与により取得した土地の所有権移転登記を行う際の登録免許税の課税標準は、当該土地の相続税評価額である。(2026.5-48-4)贈与により取得した不動産の所有権移転登記に係る登録免許税の税率は、課税標準に対して1,000分の20である。(2019.9-48-3)贈与により取得した不動産の所有権移転登記に係る登録免許税の税率は、課税標準に対して1,000分の20である。(2017.5-48-3) - 適切。表題登記とは、新たに生じた不動産についての登記記録を登記簿に作成する手続きです。表題登記には登録免許税は課されません。相続により建物を取得し、所有権移転登記を行う場合、登録免許税は課されない。(2026.5-48-1)建物を新築して建物表題登記を申請する場合、登録免許税は課されない。(2020.1-47-3)建物を新築して最初に表示に関する登記(表題登記)を行う場合、登録免許税は課税されない。(2014.5-47-3)相続による不動産の取得に起因して所有権移転登記を行う場合、登録免許税は課税されない。(2014.1-48-3)

広告

広告