FP2級 2026年5月学科試験 問32

問32

所得税における各種所得に関する次の記述のうち、最も適切なものはどれか。

- 会社の役員が役員退職金を一時金として受け取ったことによる所得は、給与所得となる。

- 個人年金保険の契約者(=保険料負担者)である個人が、その保険契約に基づく年金を、年金形式に代えて一括で受け取ったことによる所得は、退職所得となる。

- 賃貸の用に供している土地を所有する個人が、当該土地を売却したことによる所得は、不動産所得となる。

- 専業主婦が金地金を売却したことによる所得は、譲渡所得となる。

広告

広告

正解 4

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

- 不適切。役員退職金は「退職所得」となります。会社の役員も給与所得者であり、それまでの勤務実績に応じて退職により一時に受ける給与であることは、他の給与所得者と変わりません。会社の役員が役員退職金を受け取ったことによる所得は、給与所得となる。(2023.9-32-2)会社役員が役員退職金を受け取ったことによる所得は、給与所得となる。(2020.9-32-3)定年退職時に退職手当として一時金を受け取ったことによる所得は、退職所得となる。(2019.9-33-1)定年退職時に退職手当として一時金を受け取ったことによる所得は、退職所得である。(2019.1-33-2)定年退職時に退職手当として一時金を受け取ったことによる所得は、退職所得である。(2017.9-32-4)役員が退職金を一括で受け取ったことによる所得は、給与所得となる。(2013.1-32-3)

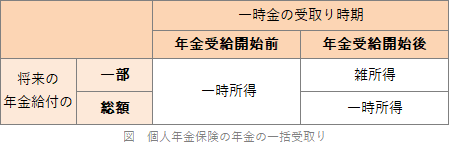

- 不適切。退職所得ではありません。個人年金保険の年金受給開始後に、将来の年金給付の総額に代えて受け取る一時金は「一時所得」となります。個人年金の一括受取りは、年金受給開始前/後および一時金が年金給付の総額に代わるものかどうかにより所得の区分が異なります。

個人年金保険の契約者(=保険料負担者)である個人が、その保険契約に基づく年金を年金形式で受け取ったことによる所得は、雑所得となる。(2024.9-32-3)個人年金保険の契約者(=保険料負担者)である個人が、その保険契約に基づき、年金受給開始後に将来の年金給付の総額に代えて受け取った一時金に係る所得は、退職所得となる。(2023.9-32-3)個人年金保険の契約者(=保険料負担者)である個人が、その保険契約に基づく年金を年金形式で受け取ったことによる所得は、雑所得となる。(2020.9-32-4)

個人年金保険の契約者(=保険料負担者)である個人が、その保険契約に基づく年金を年金形式で受け取ったことによる所得は、雑所得となる。(2024.9-32-3)個人年金保険の契約者(=保険料負担者)である個人が、その保険契約に基づき、年金受給開始後に将来の年金給付の総額に代えて受け取った一時金に係る所得は、退職所得となる。(2023.9-32-3)個人年金保険の契約者(=保険料負担者)である個人が、その保険契約に基づく年金を年金形式で受け取ったことによる所得は、雑所得となる。(2020.9-32-4) - 不適切。不動産所得ではありません。個人が賃貸していた土地・建物を売却した場合、その所得は資産の譲渡によって実現したことになりますから、譲渡所得に該当します。賃貸している建物とその土地を売却したことによる所得は、譲渡所得となる。(2025.1-32-3)賃貸している土地を売却したことによる所得は、譲渡所得に該当する。(2024.5-32-1)賃貸していた土地および建物を売却したことによる所得は、不動産所得に該当する。(2019.5-32-1)賃貸していた土地を売却した代金を受け取ったことによる所得は、不動産所得である。(2017.9-32-3)賃貸していた土地および建物を売却したことによる所得は、不動産所得に該当する。(2016.5-32-3)賃貸の用に供していた不動産を売却したことによる所得は、不動産所得となる。(2014.9-32-3)

- [適切]。個人が金地金を売却して得た所得は、原則として譲渡所得(総合課税)になります。ただし、個人であっても、営利目的で継続的に金地金の売買を行っている場合には、事業所得または雑所得に分類されます。本肢では、売却した人が「専業主婦」とされており、事業性はないと考えられるため譲渡所得に該当します。個人が賃貸している土地を売却したことによる所得は、譲渡所得となる。(2024.9-32-1)収入のない専業主婦(夫)が金地金を売却したことによる所得は、譲渡所得となる。(2021.9-33-4)専業主婦が金地金を売却したことによる所得は、譲渡所得に該当する。(2019.5-32-4)専業主婦が金地金を売却したことによる所得は、譲渡所得である。(2019.1-33-4)専業主婦が金地金を売却したことによる所得は、譲渡所得となる。(2016.1-31-4)

広告

広告