FP2級 2017年5月学科試験 問16

問16

契約者(=保険料負担者)を法人とする生命保険契約の保険料の経理処理に関する次の記述のうち、最も不適切なものはどれか。なお、特約については考慮しないものとし、いずれも保険料は毎月平準払いで支払われているものとする。

- 被保険者が役員、保険金受取人が法人である終身保険の保険料は、その全額を資産に計上する。

- 被保険者が役員・従業員全員、死亡給付金受取人が被保険者の遺族、年金受取人が法人である個人年金保険の保険料は、その2分の1相当額を資産に計上し、残額を損金に算入することができる。

- 被保険者が役員・従業員全員、死亡保険金受取人が被保険者の遺族、満期保険金受取人が法人である養老保険の保険料は、その2分の1相当額を資産に計上し、残額を損金に算入することができる。

- 被保険者が役員、保険金受取人が法人である逓増定期保険(2019年7月7日までに契約したもの)では、保険期間のうち所定の前払期間までは支払保険料の一部を資産に計上し、前払期間経過後は資産計上された累積額をその期間の経過に応じ取り崩して損金に算入することができる。

広告

広告

正解 2

問題難易度

肢112.8%

肢251.6%

肢317.8%

肢417.8%

肢251.6%

肢317.8%

肢417.8%

分野

科目:B.リスク管理細目:3.生命保険

解説

- 適切。契約者と受取人が法人である終身保険は、いずれは必ず法人が保険金または解約返戻金を受け取ることになるので貯蓄性がある保険となります。保険金受取人が法人の場合、その支払保険料は全額を資産計上する必要があります。被保険者を役員、死亡保険金受取人を法人とする終身保険の支払保険料は、その全額を資産に計上する。(2025.5-15-2)被保険者が特定の役員、死亡保険金受取人が法人である終身保険の支払保険料は、その全額を損金の額に算入することができる。(2025.1-16-1)被保険者が役員、死亡保険金受取人が法人である終身保険を解約して法人が受け取った解約返戻金は、その全額を益金の額に算入する。(2024.9-15-1)被保険者が役員、死亡保険金受取人が法人である終身保険の支払保険料は、その全額を資産に計上する。(2024.5-15-2)被保険者が役員、死亡保険金受取人が法人である終身保険の支払保険料は、その全額を資産に計上する。(2024.1-15-1)被保険者が役員、死亡保険金受取人が法人である終身保険の支払保険料は、その全額を損金の額に算入することができる。(2023.5-15-2)被保険者が役員、死亡保険金受取人が法人である終身保険の支払保険料は、その全額を資産に計上する。(2022.9-16-1)死亡保険金受取人が法人である終身保険の支払保険料は、その全額を資産に計上する。(2022.5-14-2)被保険者が役員、死亡保険金受取人が法人である終身保険の支払保険料は、その全額を損金の額に算入することができる。(2022.1-15-2)被保険者が役員、死亡保険金受取人が法人である終身保険を法人が解約して受け取った解約返戻金は、その全額を益金の額に算入する。(2021.9-15-2)死亡保険金受取人および満期保険金受取人が法人である養老保険の支払保険料は、その全額を資産に計上する。(2021.5-14-2)死亡保険金受取人が法人である終身保険の支払保険料は、その全額を資産に計上する。(2021.1-15-2)被保険者が役員、死亡保険金受取人が法人である終身保険の支払保険料は、その全額を資産に計上する。(2020.9-15-2)死亡保険金受取人および満期保険金受取人が法人である養老保険の支払保険料は、全額が資産に計上される。(2019.1-16-3)被保険者が役員、死亡保険金受取人が法人である終身保険の保険料は、その全額を資産に計上する。(2018.5-14-3)被保険者が役員、死亡保険金受取人が法人である終身保険の保険料は、その全額を資産に計上する。(2018.1-15-3)満期保険金受取人および死亡保険金受取人がいずれも法人である養老保険の保険料は、その全額を資産に計上する。(2017.1-15-1)死亡保険金受取人が法人である終身保険の保険料は、支払保険料の全額を資産に計上する。(2015.10-15-1)被保険者が特定の役員、死亡保険金受取人が法人である終身保険の保険料は、全額を資産に計上する。(2014.5-14-2)被保険者が役員、死亡保険金受取人が法人である終身保険の保険料は、全額を損金に算入する。(2014.1-15-1)死亡保険金受取人が法人である終身保険の保険料は、全期間を通じて、全額を資産に計上する。(2013.9-15-1)死亡保険金受取人が法人である終身保険の保険料は、支払保険料の全額を資産に計上する。(2013.1-14-4)

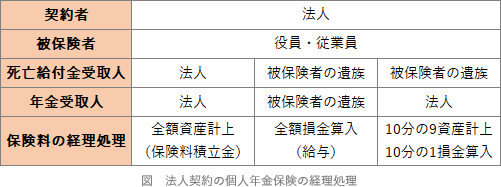

- [不適切]。個人年金保険は、死亡給付金と年金受取人により経理処理が下表のように異なります。本肢は、死亡保険受取人が被保険者の遺族、年金受取人が法人ですから、90%を資産計上し10%を損金算入します。

被保険者が役員・従業員全員、死亡給付金受取人が被保険者の遺族、年金受取人が法人である個人年金保険の支払保険料は、その10分の9相当額を資産に計上し、残額を損金の額に算入することができる。(2019.5-15-3)被保険者が役員・従業員全員、死亡給付金受取人が被保険者の遺族、年金受取人が法人である個人年金保険の支払保険料は、その2分の1相当額を資産に計上し、残額を損金の額に算入することができる。(2018.9-14-2)被保険者がすべての役員・従業員、死亡給付金受取人が役員・従業員の遺族、年金受取人が法人である個人年金保険の保険料は、10分の9の金額を資産に計上し、残りの10分の1の金額を損金に算入する。(2014.1-15-4)死亡給付金受取人が役員・従業員の遺族、年金受取人が法人である個人年金保険の保険料は、全期間を通じて、10分の9の金額を資産に計上し、残りの10分の1の金額を損金に算入する。(2013.9-15-4)被保険者をすべての役員・従業員、死亡給付金受取人を役員・従業員の遺族、年金受取人を法人とする個人年金保険の保険料は、その額の10分の9を資産に計上し、残り10分の1を損金に算入する。(2013.5-14-3)

被保険者が役員・従業員全員、死亡給付金受取人が被保険者の遺族、年金受取人が法人である個人年金保険の支払保険料は、その10分の9相当額を資産に計上し、残額を損金の額に算入することができる。(2019.5-15-3)被保険者が役員・従業員全員、死亡給付金受取人が被保険者の遺族、年金受取人が法人である個人年金保険の支払保険料は、その2分の1相当額を資産に計上し、残額を損金の額に算入することができる。(2018.9-14-2)被保険者がすべての役員・従業員、死亡給付金受取人が役員・従業員の遺族、年金受取人が法人である個人年金保険の保険料は、10分の9の金額を資産に計上し、残りの10分の1の金額を損金に算入する。(2014.1-15-4)死亡給付金受取人が役員・従業員の遺族、年金受取人が法人である個人年金保険の保険料は、全期間を通じて、10分の9の金額を資産に計上し、残りの10分の1の金額を損金に算入する。(2013.9-15-4)被保険者をすべての役員・従業員、死亡給付金受取人を役員・従業員の遺族、年金受取人を法人とする個人年金保険の保険料は、その額の10分の9を資産に計上し、残り10分の1を損金に算入する。(2013.5-14-3) - 適切。法人が受取人である養老保険は原則として支払保険料の全額を資産計上しますが、養老保険のうち①被保険者が役員・従業員全員、②死亡保険金受取人が被保険者の遺族、③満期保険金受取人が法人、という三条件を満たすものは支払い保険料の2分の1を資産計上し、残りの2分の1を損金算入するという経理処理を行います。このタイプの養老保険を「ハーフタックスプラン」といいます。被保険者を役員・従業員全員、死亡保険金受取人を被保険者の遺族、満期保険金受取人を法人とする養老保険の支払保険料は、その全額を損金の額に算入することができる。(2025.5-15-1)被保険者が役員および従業員全員、死亡保険金受取人が被保険者の遺族、満期保険金受取人が被保険者である養老保険の支払保険料は、その全額を資産に計上する。(2025.1-16-2)被保険者が役員・従業員、死亡保険金受取人および満期保険金受取人が法人である養老保険の支払保険料は、その全額を資産に計上する。(2024.9-15-3)被保険者が役員・従業員、死亡保険金受取人および満期保険金受取人が法人である養老保険の支払保険料は、その全額を資産に計上する。(2024.5-15-1)被保険者が役員・従業員全員、死亡保険金受取人が被保険者の遺族、満期保険金受取人が法人である養老保険の支払保険料は、その全額を損金の額に算入することができる。(2024.1-15-2)被保険者が役員・従業員全員、死亡保険金受取人および満期保険金受取人が法人である養老保険の支払保険料は、その全額を資産に計上する。(2023.5-15-1)被保険者が役員・従業員全員、死亡保険金受取人および満期保険金受取人が法人である養老保険の支払保険料は、その全額を資産に計上する。(2022.9-16-2)死亡保険金受取人および満期保険金受取人が法人である養老保険の支払保険料は、その2分の1相当額を資産に計上し、残額を損金の額に算入することができる。(2022.5-14-3)被保険者が役員および従業員全員、死亡保険金受取人が被保険者の遺族、満期保険金受取人が被保険者である養老保険の支払保険料は、その全額を資産に計上する。(2022.1-15-1)被保険者が役員・従業員、死亡保険金受取人および満期保険金受取人が法人である養老保険の支払保険料は、その全額を資産に計上する。(2021.9-15-4)被保険者が役員・従業員全員、死亡保険金受取人が被保険者の遺族、満期保険金受取人が法人である養老保険の支払保険料は、その2分の1相当額を資産に計上し、残額を損金の額に算入することができる。(2020.9-15-1)被保険者が役員、死亡保険金受取人および満期保険金受取人が法人である養老保険の支払保険料は、その2分の1相当額を資産に計上し、残額を損金の額に算入することができる。(2019.5-15-1)被保険者が特定の役員、死亡保険金受取人および満期保険金受取人が法人である養老保険の支払保険料は、全額を資産に計上する。(2018.9-14-3)被保険者が役員・従業員全員、死亡保険金受取人が被保険者の遺族、満期保険金受取人が法人である養老保険の保険料は、その2分の1相当額を資産に計上し、残額を損金に算入することができる。(2018.5-14-1)被保険者が役員、死亡保険金受取人および満期保険金受取人がいずれも法人である養老保険の保険料は、その全額を資産に計上する。(2018.1-15-1)死亡保険金受取人および満期保険金受取人がいずれも法人である養老保険の保険料は、全額を損金に算入する。(2017.9-15-3)被保険者が役員・従業員、死亡保険金受取人および満期保険金受取人がいずれも法人である養老保険の保険料は、2分の1の金額を保険料積立金として資産に計上し、残りの2分の1の金額を福利厚生費として損金に算入する。(2016.1-15-1)被保険者がすべての役員・従業員、死亡保険金受取人が被保険者の遺族、満期保険金受取人が法人である養老保険の保険料は、2分の1の金額を資産に計上し、残りの2分の1の金額を福利厚生費として損金に算入する。(2014.5-14-4)被保険者がすべての役員・従業員、死亡保険金受取人が役員・従業員の遺族、満期保険金受取人が法人である養老保険の保険料は、2分の1の金額を資産に計上し、残りの2分の1の金額を損金に算入する。(2014.1-15-2)被保険者をすべての役員・従業員、死亡保険金および満期保険金の受取人を法人とする養老保険の保険料は、その額の2分の1を資産に計上し、残り2分の1を損金に算入する。(2013.5-14-4)

- 適切。被保険者が役員、保険金受取人が法人である逓増定期保険(2019年7月7日までに契約したもの)では、保険期間のうち前半6割の期間、支払保険料の一部を前払保険料として資産計上し、前払期間経過後の残り4割の期間で資産計上された累積額をその期間の経過に応じ取り崩して損金算入することができます。前半6割の期間で資産計上できる支払保険料の割合は、契約時の年齢やその他条件により異なります。

法人税通達の改正により、逓増定期保険、長期平準定期保険などで個別に適用されていた仕訳が廃止されました。2019年7月8日以降に契約した保険期間3年以上の法人生命保険は、解約返戻率を基準にして契約当初の資産計上割合が、0割=全額損金(解約返戻率50%以下)、4割(同50%超70以下)、6割(同70%超85以下)、9割(85%超)に区分されます。遡及適用はないので、基準日以前に契約したものは従前の経理処理を行います。死亡保険金受取人が法人である長期平準定期保険においては、保険期間のうち所定の前払期間までは支払保険料の一部を資産に計上し、前払期間経過後は資産に計上された累積額をその期間の経過に応じ取り崩して損金の額に算入することができる。(2019.1-16-4)被保険者が役員、死亡保険金受取人が法人である長期平準定期保険(2019年7月7日以前に契約したもの)では、保険期間のうち前半6割に相当する前払期間が経過するまでは支払保険料の2分の1相当額を資産に計上し、前払期間経過後は資産計上された額を期間の経過に応じ取り崩して損金の額に算入することができる。(2018.9-14-1)死亡保険金受取人が法人である長期平準定期保険(2019年7月7日までに契約したもの)の保険料は、保険期間の6割相当期間経過後は、支払った保険料の全額を損金に算入するとともに、資産に計上していた前払保険料を期間の経過に応じて取り崩して損金に算入する。(2015.5-15-2)

広告

広告