FP2級 2019年9月学科試験 問12

問12

生命保険の一般的な商品性に関する次の記述のうち、最も不適切なものはどれか。なお、記載のない特約については考慮しないものとする。

- 外貨建て終身保険は、契約時に円換算支払特約を付加すれば、契約時の為替相場で円換算した死亡保険金を受け取ることができる。

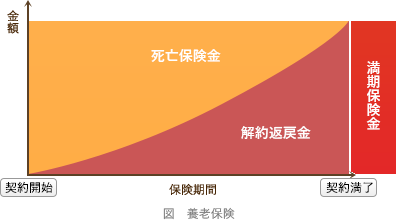

- 養老保険は、保険金の支払事由に該当せずに保険期間満了となった場合、死亡・高度障害保険金と同額の満期保険金を受け取ることができる。

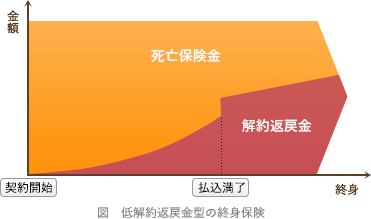

- 低解約返戻金型終身保険を保険料払込期間中に中途解約した場合の解約返戻金は、支払保険料以外の契約条件が同じで低解約返戻金型ではない終身保険の解約返戻金よりも少ない金額になる。

- 収入保障保険の死亡保険金を一時金で受け取る場合の受取額は、年金形式で受け取る場合の受取総額よりも少なくなる。

広告

広告

正解 1

問題難易度

肢159.9%

肢216.7%

肢312.5%

肢410.9%

肢216.7%

肢312.5%

肢410.9%

分野

科目:B.リスク管理細目:3.生命保険

解説

- [不適切]。円換算支払特約は、外貨建て保険の保険金を円貨で受け取るための特約です。円換算支払特約を付加する主な目的は、保険金を受け取るための外貨預金口座を不要とすることであって、為替リスクを回避することではありません。

契約時の円建ての死亡保険金額は、外貨ベースの死亡保険金額を契約時点での為替レートで円換算したものですので、受取時の為替相場によっては当初予定していた死亡保険金額から増減することもあります。外貨建て個人年金保険では、円換算支払特約を付加することで、契約時点の為替レートで円換算した年金を受け取ることができる。(2024.5-11-3)外貨建て終身保険は、契約時に円換算支払特約を付加すれば、契約時の為替相場で円換算した死亡保険金を受け取ることができる。(2023.5-13-3) - 適切。養老保険は、被保険者が死亡・高度障害となった場合に保険金が支払われますが、保険金の支払事由に該当しないまま保険期間の満了を迎えた場合でも、死亡保険金と同額の満期保険金を受け取ることができます。

養老保険では、保険金の支払事由が発生せずに保険期間満了を迎えた場合、死亡・高度障害保険金と同額の満期保険金を受け取ることができる。(2026.5-12-1)養老保険では、保険金の支払事由が発生せずに保険期間満了となった場合、死亡・高度障害保険金と同額の満期保険金を受け取ることができる。(2023.9-12-1)養老保険では、保険金の支払事由に該当せずに保険期間満了となった場合、死亡・高度障害保険金と同額の満期保険金を受け取ることができる。(2023.1-13-4)養老保険では、保険金の支払事由に該当せずに保険期間満了となった場合、死亡・高度障害保険金と同額の満期保険金を受け取ることができる。(2021.5-12-2)養老保険は、保険金の支払事由に該当せずに保険期間満了となった場合、死亡保険金と同額の満期保険金を受け取ることができる。(2019.1-11-2)養老保険は、保険金の支払事由に該当せずに保険期間満了を迎えた場合、死亡保険金と同額の満期保険金を受け取ることができる。(2017.9-12-1)養老保険では、被保険者が保険期間満了時まで生存している場合、死亡保険金と同額の満期保険金を受け取ることができる。(2017.5-12-4)養老保険の被保険者が保険期間満了まで生存した場合、死亡・高度障害保険金と同額の満期保険金が支払われる。(2016.9-12-2)養老保険は、被保険者が保険期間満了まで生存した場合、死亡・高度障害保険金と同額の満期保険金が支払われる。(2014.9-13-4)養老保険の被保険者が保険期間満了まで生存した場合、死亡・高度障害保険金の80%相当額が満期保険金として支払われる。(2014.1-12-4)

養老保険では、保険金の支払事由が発生せずに保険期間満了を迎えた場合、死亡・高度障害保険金と同額の満期保険金を受け取ることができる。(2026.5-12-1)養老保険では、保険金の支払事由が発生せずに保険期間満了となった場合、死亡・高度障害保険金と同額の満期保険金を受け取ることができる。(2023.9-12-1)養老保険では、保険金の支払事由に該当せずに保険期間満了となった場合、死亡・高度障害保険金と同額の満期保険金を受け取ることができる。(2023.1-13-4)養老保険では、保険金の支払事由に該当せずに保険期間満了となった場合、死亡・高度障害保険金と同額の満期保険金を受け取ることができる。(2021.5-12-2)養老保険は、保険金の支払事由に該当せずに保険期間満了となった場合、死亡保険金と同額の満期保険金を受け取ることができる。(2019.1-11-2)養老保険は、保険金の支払事由に該当せずに保険期間満了を迎えた場合、死亡保険金と同額の満期保険金を受け取ることができる。(2017.9-12-1)養老保険では、被保険者が保険期間満了時まで生存している場合、死亡保険金と同額の満期保険金を受け取ることができる。(2017.5-12-4)養老保険の被保険者が保険期間満了まで生存した場合、死亡・高度障害保険金と同額の満期保険金が支払われる。(2016.9-12-2)養老保険は、被保険者が保険期間満了まで生存した場合、死亡・高度障害保険金と同額の満期保険金が支払われる。(2014.9-13-4)養老保険の被保険者が保険期間満了まで生存した場合、死亡・高度障害保険金の80%相当額が満期保険金として支払われる。(2014.1-12-4) - 適切。低解約返戻金型終身保険は、解約返戻金の金額を低く設定する期間を設けることで、支払保険料を割安にした保険です。保険料払込期間中の中途解約では、低解約返戻金型でない終身保険と比較して解約返戻金は少なくなります。なお、保険料払込期間終了後は、通常の終身保険と同水準の解約返戻金になります。

低解約返戻金型終身保険は、保険料払込期間満了後に解約をした場合の解約返戻金の額については、支払保険料以外の契約条件が同じで低解約返戻金型ではない終身保険と同程度である。(2018.1-12-2)低解約返戻金型終身保険を保険料払込終了後に解約した場合、低解約返戻金型ではない他の契約条件が同じ通常の終身保険よりも低い解約返戻金額が支払われる。(2016.9-12-1)

低解約返戻金型終身保険は、保険料払込期間満了後に解約をした場合の解約返戻金の額については、支払保険料以外の契約条件が同じで低解約返戻金型ではない終身保険と同程度である。(2018.1-12-2)低解約返戻金型終身保険を保険料払込終了後に解約した場合、低解約返戻金型ではない他の契約条件が同じ通常の終身保険よりも低い解約返戻金額が支払われる。(2016.9-12-1) - 適切。収入保障保険の死亡保険金は、年金形式での受け取り、一時金で受け取りのどちらもできます。一時金で受け取る場合の受取額は、年金形式で受け取る受取総額よりも少なくなります。収入保障保険の死亡保険金を一時金で受け取る場合の受取額は、年金形式で受け取る場合の受取総額よりも少ない。(2025.5-12-2)収入保障保険の死亡保険金を一時金で受け取る場合の受取額は、年金形式で受け取る場合の受取総額よりも多くなる。(2024.9-13-4)収入保障保険の死亡保険金を一時金で受け取る場合の受取額は、年金形式で受け取る場合の受取総額よりも少ない。(2023.5-12-3)収入保障保険の死亡保険金を年金形式で受け取る場合の受取総額は、一時金で受け取る場合の受取額よりも少なくなる。(2023.1-13-3)収入保障保険の死亡保険金を一時金で受け取る場合の受取額は、年金形式で受け取る場合の受取総額よりも少なくなる。(2022.9-12-2)収入保障保険の死亡保険金を年金形式で受け取る場合の受取総額は、一時金で受け取る場合の受取額よりも少なくなる。(2022.1-12-3)収入保障保険の死亡保険金を一時金で受け取る場合の受取額は、年金形式で受け取る場合の受取総額よりも多くなる。(2021.9-12-2)収入保障保険から遺族が受け取る年金を一括で受け取る場合の受取額は、年金形式で受け取る場合の受取総額よりも少なくなる。(2021.3-13-4)収入保障保険の死亡保険金を一時金で受け取る場合の受取額は、年金形式で受け取る場合の受取総額よりも少なくなる。(2017.1-11-2)収入保障保険(定額型)では、保険金を一時金で受け取る場合の金額は、年金形式で受け取る場合の受取総額よりも少なくなる。(2016.5-13-3)収入保障保険から遺族が受け取る年金を一括で受け取る場合の受取額は、年金形式で受け取る場合の受取総額よりも少なくなる。(2015.9-11-3)

広告

広告