FP2級 2025年5月学科試験 問12

問12

生命保険の一般的な商品性に関する次の記述のうち、最も不適切なものはどれか。なお、記載のない特約については考慮しないものとする。

- 逓減定期保険は、保険期間の経過に伴って所定の割合で保険料が逓減するが、保険金額は一定である。

- 収入保障保険の死亡保険金を一時金で受け取る場合の受取額は、年金形式で受け取る場合の受取総額よりも少ない。

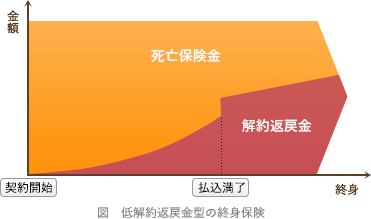

- 低解約返戻金型終身保険では、他の契約条件が同一で低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金額が低く抑えられているため、割安な保険料が設定されている。

- 定期保険特約付終身保険(更新型)では、定期保険特約を同額の保険金額で更新した場合、更新後の保険料は更新前の保険料よりも高くなる。

広告

広告

正解 1

問題難易度

肢178.7%

肢24.7%

肢38.0%

肢48.6%

肢24.7%

肢38.0%

肢48.6%

分野

科目:B.リスク管理細目:3.生命保険

解説

- [不適切]。逓減定期保険は、保険契約期間の経過に伴い保障額(保険金額)が徐々に減っていくタイプの保険です。保険金額は減少していきますが、支払保険料はあらかじめそれを織り込んだ形で設定されているため保険期間を通じて一定です。本肢は逆に説明しています。逓減定期保険は、保険期間の経過に伴い所定の割合で保険料が逓減するが、保険金額は一定である。(2025.1-12-4)逓減定期保険は、保険期間の経過に伴い所定の割合で保険料が逓減するが、保険金額は一定である。(2023.1-13-1)逓減定期保険は、保険期間の経過に伴い所定の割合で保険料が逓減するが、保険金額は一定である。(2021.9-12-3)逓減定期保険は、保険期間の経過に伴い所定の割合で保険料が逓減するが、保険金額は一定である。(2019.5-12-1)逓減定期保険では、保険期間を通じて、期間の経過に伴い所定の割合で保険金額が逓減していくが、保険料は一定である。(2017.5-12-2)逓増定期保険は、保険期間の経過に伴い保険金額が所定の割合で増加するが、保険料は保険期間を通じて一定である。(2014.1-12-2)逓減定期保険は、保険期間の経過とともに支払保険料の金額が逓減する。(2013.1-12-3)

- 適切。収入保障保険の死亡保険金は、年金形式で受け取った方が、一時金で受け取るときと比べて受取総額は多くなります。一時金で受け取る場合、保険会社は未払い分の運用で見込んでいた利益を得られなくなるので、その分だけ年金形式の受取総額よりも少なくなります。収入保障保険の死亡保険金を一時金で受け取る場合の受取額は、年金形式で受け取る場合の受取総額よりも多くなる。(2024.9-13-4)収入保障保険の死亡保険金を一時金で受け取る場合の受取額は、年金形式で受け取る場合の受取総額よりも少ない。(2023.5-12-3)収入保障保険の死亡保険金を年金形式で受け取る場合の受取総額は、一時金で受け取る場合の受取額よりも少なくなる。(2023.1-13-3)収入保障保険の死亡保険金を一時金で受け取る場合の受取額は、年金形式で受け取る場合の受取総額よりも少なくなる。(2022.9-12-2)収入保障保険の死亡保険金を年金形式で受け取る場合の受取総額は、一時金で受け取る場合の受取額よりも少なくなる。(2022.1-12-3)収入保障保険の死亡保険金を一時金で受け取る場合の受取額は、年金形式で受け取る場合の受取総額よりも多くなる。(2021.9-12-2)収入保障保険から遺族が受け取る年金を一括で受け取る場合の受取額は、年金形式で受け取る場合の受取総額よりも少なくなる。(2021.3-13-4)収入保障保険の死亡保険金を一時金で受け取る場合の受取額は、年金形式で受け取る場合の受取総額よりも少なくなる。(2019.9-12-4)収入保障保険の死亡保険金を一時金で受け取る場合の受取額は、年金形式で受け取る場合の受取総額よりも少なくなる。(2017.1-11-2)収入保障保険(定額型)では、保険金を一時金で受け取る場合の金額は、年金形式で受け取る場合の受取総額よりも少なくなる。(2016.5-13-3)収入保障保険から遺族が受け取る年金を一括で受け取る場合の受取額は、年金形式で受け取る場合の受取総額よりも少なくなる。(2015.9-11-3)

- 適切。低解約返戻金型の終身保険は、保険料払込期間中の解約返戻金額を低くすることで、通常の終身保険よりも保険料が抑えられています。保険料払込期間満了後の解約返戻率は通常の終身保険と同水準に上昇します。

低解約返戻金型終身保険は、保険料払込期間中の一定期間における解約返戻金額および死亡保険金額が他の契約条件が同一で低解約返戻金型ではない終身保険に比べて低く抑えられているため、割安な保険料が設定されている。(2025.1-12-1)低解約返戻金型終身保険では、他の契約条件が同一であれば、低解約返戻金型ではない終身保険と比較して、保険料払込期間満了後も解約返戻金額が低く設定されている。(2024.1-12-4)低解約返戻金型終身保険では、他の契約条件が同一で低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金額が低く抑えられており、割安な保険料が設定されている。(2023.5-12-4)低解約返戻金型終身保険では、他の契約条件が同じで低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金が低く抑えられており、割安な保険料が設定されている。(2021.5-12-4)低解約返戻金型終身保険は、他の契約条件が同じで低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金が低く抑えられており、割安な保険料が設定されている。(2020.1-11-1)低解約返戻金型終身保険は、他の契約条件が同じで低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金は少ない。(2017.9-12-2)低解約返戻金型終身保険の解約返戻金は、他の契約条件が同じで低解約返戻金型ではない通常の終身保険と比較して、保険料払込期間中は少ないが、保険料払込終了後は同水準になる。(2017.1-11-1)

低解約返戻金型終身保険は、保険料払込期間中の一定期間における解約返戻金額および死亡保険金額が他の契約条件が同一で低解約返戻金型ではない終身保険に比べて低く抑えられているため、割安な保険料が設定されている。(2025.1-12-1)低解約返戻金型終身保険では、他の契約条件が同一であれば、低解約返戻金型ではない終身保険と比較して、保険料払込期間満了後も解約返戻金額が低く設定されている。(2024.1-12-4)低解約返戻金型終身保険では、他の契約条件が同一で低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金額が低く抑えられており、割安な保険料が設定されている。(2023.5-12-4)低解約返戻金型終身保険では、他の契約条件が同じで低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金が低く抑えられており、割安な保険料が設定されている。(2021.5-12-4)低解約返戻金型終身保険は、他の契約条件が同じで低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金が低く抑えられており、割安な保険料が設定されている。(2020.1-11-1)低解約返戻金型終身保険は、他の契約条件が同じで低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金は少ない。(2017.9-12-2)低解約返戻金型終身保険の解約返戻金は、他の契約条件が同じで低解約返戻金型ではない通常の終身保険と比較して、保険料払込期間中は少ないが、保険料払込終了後は同水準になる。(2017.1-11-1) - 適切。更新型の定期保険特約付終身保険は、定期保険部分について5年・10年といった期間ごとに更新していくタイプの保険商品です。更新時にはその時点の年齢で支払保険料の再計算が行われるため、同じ保障内容であれば、更新後の支払保険料は年齢が増えた分だけ更新前よりも高くなります。定期保険特約付終身保険では、定期保険特約の保険金額を同額で更新した場合、更新後の保険料は更新前の保険料に比べて高くなる。(2023.9-12-2)定期保険特約付終身保険において、定期保険特約の保険金額を同額で更新した場合、更新後の保険料は更新前の保険料に比べて高くなる。(2022.1-12-2)定期保険特約付終身保険(更新型)では、定期保険特約を同額の保険金額で更新すると、更新後の保険料は、通常、更新前よりも高くなる。(2021.5-12-3)定期保険特約付終身保険(更新型)では、定期保険特約を同額の保険金額で自動更新すると、更新後の保険料は、通常、更新前よりも高くなる。(2020.1-11-4)定期保険特約付終身保険(更新型)では、定期保険特約を同じ保障内容で自動更新した場合、更新後の保険料は変わらない。(2017.5-12-1)

広告

広告