生命保険(全154問中23問目)

No.23

法人を契約者(=保険料負担者)とする生命保険等に係る保険料の経理処理に関する次の記述のうち、最も不適切なものはどれか。なお、いずれの保険契約も保険料は年払いかつ全期払いで、2023年10月に締結したものとする。2023年5月試験 問15

- 被保険者が役員・従業員全員、死亡保険金受取人および満期保険金受取人が法人である養老保険の支払保険料は、その全額を資産に計上する。

- 被保険者が役員、死亡保険金受取人が法人である終身保険の支払保険料は、その全額を損金の額に算入することができる。

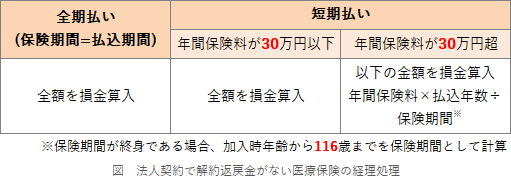

- 被保険者が役員、給付金受取人が法人である解約返戻金のない医療保険の支払保険料は、その全額を損金の額に算入することができる。

- 被保険者が役員、死亡保険金受取人が法人で、最高解約返戻率が60%である定期保険(保険期間30年、年払保険料100万円)の支払保険料は、保険期間の前半4割相当期間においては、その40%相当額を資産に計上し、残額を損金の額に算入することができる。

広告

正解 2

問題難易度

肢115.9%

肢252.7%

肢310.2%

肢421.2%

肢252.7%

肢310.2%

肢421.2%

分野

科目:B.リスク管理細目:3.生命保険

解説

- 適切。死亡保険金受取人と満期保険金受取人がともに法人である養老保険では、将来的に必ず法人がお金を受け取ることになります。貯蓄性が高いので、保険料の全額を「保険料積立金」として資産計上します。被保険者が役員・従業員、死亡保険金受取人および満期保険金受取人が法人である養老保険の支払保険料は、その全額を資産に計上する。(2024.9-15-3)被保険者が役員・従業員、死亡保険金受取人および満期保険金受取人が法人である養老保険の支払保険料は、その全額を資産に計上する。(2024.5-15-1)被保険者が役員・従業員全員、死亡保険金受取人が被保険者の遺族、満期保険金受取人が法人である養老保険の支払保険料は、その全額を損金の額に算入することができる。(2024.1-15-2)被保険者が役員・従業員全員、死亡保険金受取人および満期保険金受取人が法人である養老保険の支払保険料は、その全額を資産に計上する。(2022.9-16-2)死亡保険金受取人および満期保険金受取人が法人である養老保険の支払保険料は、その2分の1相当額を資産に計上し、残額を損金の額に算入することができる。(2022.5-14-3)被保険者が役員および従業員全員、死亡保険金受取人が被保険者の遺族、満期保険金受取人が被保険者である養老保険の支払保険料は、その全額を資産に計上する。(2022.1-15-1)被保険者が役員・従業員、死亡保険金受取人および満期保険金受取人が法人である養老保険の支払保険料は、その全額を資産に計上する。(2021.9-15-4)死亡保険金受取人および満期保険金受取人が法人である養老保険の支払保険料は、その全額を資産に計上する。(2021.5-14-2)被保険者が役員・従業員全員、死亡保険金受取人が被保険者の遺族、満期保険金受取人が法人である養老保険の支払保険料は、その2分の1相当額を資産に計上し、残額を損金の額に算入することができる。(2020.9-15-1)被保険者が役員、死亡保険金受取人および満期保険金受取人が法人である養老保険の支払保険料は、その2分の1相当額を資産に計上し、残額を損金の額に算入することができる。(2019.5-15-1)死亡保険金受取人および満期保険金受取人が法人である養老保険の支払保険料は、全額が資産に計上される。(2019.1-16-3)被保険者が特定の役員、死亡保険金受取人および満期保険金受取人が法人である養老保険の支払保険料は、全額を資産に計上する。(2018.9-14-3)被保険者が役員・従業員全員、死亡保険金受取人が被保険者の遺族、満期保険金受取人が法人である養老保険の保険料は、その2分の1相当額を資産に計上し、残額を損金に算入することができる。(2018.5-14-1)被保険者が役員、死亡保険金受取人および満期保険金受取人がいずれも法人である養老保険の保険料は、その全額を資産に計上する。(2018.1-15-1)死亡保険金受取人および満期保険金受取人がいずれも法人である養老保険の保険料は、全額を損金に算入する。(2017.9-15-3)被保険者が役員・従業員全員、死亡保険金受取人が被保険者の遺族、満期保険金受取人が法人である養老保険の保険料は、その2分の1相当額を資産に計上し、残額を損金に算入することができる。(2017.5-16-3)満期保険金受取人および死亡保険金受取人がいずれも法人である養老保険の保険料は、その全額を資産に計上する。(2017.1-15-1)死亡保険金受取人および満期保険金受取人がいずれも法人である養老保険(特約は付加されていない)の保険料は、資産に計上する。(2016.5-15-3)被保険者が役員・従業員、死亡保険金受取人および満期保険金受取人がいずれも法人である養老保険の保険料は、2分の1の金額を保険料積立金として資産に計上し、残りの2分の1の金額を福利厚生費として損金に算入する。(2016.1-15-1)死亡保険金受取人・満期保険金受取人がともに法人である養老保険の保険料は、支払保険料の全額を資産に計上する。(2015.10-15-2)死亡保険金受取人および満期保険金受取人がいずれも法人である養老保険の保険料は、全額を資産に計上する。(2015.5-15-1)被保険者が特定の役員、死亡保険金受取人および満期保険金受取人がいずれも法人である養老保険の保険料は、全額を資産に計上する。(2014.5-14-3)被保険者がすべての役員・従業員、死亡保険金受取人が被保険者の遺族、満期保険金受取人が法人である養老保険の保険料は、2分の1の金額を資産に計上し、残りの2分の1の金額を福利厚生費として損金に算入する。(2014.5-14-4)被保険者がすべての役員・従業員、死亡保険金受取人が役員・従業員の遺族、満期保険金受取人が法人である養老保険の保険料は、2分の1の金額を資産に計上し、残りの2分の1の金額を損金に算入する。(2014.1-15-2)被保険者が役員、死亡保険金受取人および満期保険金受取人がいずれも法人である養老保険の保険料は、全額を資産に計上する。(2014.1-15-3)死亡保険金受取人が役員・従業員の遺族、満期保険金受取人が法人である養老保険の保険料は、全期間を通じて、2分の1の金額を資産に計上し、残りの2分の1の金額を損金に算入する。(2013.9-15-2)被保険者をすべての役員・従業員、死亡保険金および満期保険金の受取人を法人とする養老保険の保険料は、その額の2分の1を資産に計上し、残り2分の1を損金に算入する。(2013.5-14-4)死亡保険金受取人・満期保険金受取人がともに法人である養老保険の保険料は、支払保険料の全額を資産に計上する。(2013.1-14-1)

- [不適切]。死亡保険金受取人が法人である終身保険では、将来的に必ず法人がお金を受け取ることになります。貯蓄性が高いので、保険料の全額を「保険料積立金」として資産計上します。被保険者が役員、死亡保険金受取人が法人である終身保険を解約して法人が受け取った解約返戻金は、その全額を益金の額に算入する。(2024.9-15-1)被保険者が役員、死亡保険金受取人が法人である終身保険の支払保険料は、その全額を資産に計上する。(2024.5-15-2)被保険者が役員、死亡保険金受取人が法人である終身保険の支払保険料は、その全額を資産に計上する。(2024.1-15-1)被保険者が役員、死亡保険金受取人が法人である終身保険の支払保険料は、その全額を資産に計上する。(2022.9-16-1)死亡保険金受取人が法人である終身保険の支払保険料は、その全額を資産に計上する。(2022.5-14-2)被保険者が役員、死亡保険金受取人が法人である終身保険の支払保険料は、その全額を損金の額に算入することができる。(2022.1-15-2)被保険者が役員、死亡保険金受取人が法人である終身保険を法人が解約して受け取った解約返戻金は、その全額を益金の額に算入する。(2021.9-15-2)死亡保険金受取人が法人である終身保険を解約して受け取った解約返戻金は、その全額を雑収入として益金の額に算入する。(2021.5-14-4)死亡保険金受取人が法人である終身保険の支払保険料は、その全額を資産に計上する。(2021.1-15-2)被保険者が役員、死亡保険金受取人が法人である終身保険の支払保険料は、その全額を資産に計上する。(2020.9-15-2)被保険者が役員、死亡保険金受取人が法人である終身保険を解約して受け取った解約返戻金は、資産に計上していた保険料積立金との差額を雑収入または雑損失として計上する。(2019.5-15-2)死亡保険金受取人が法人である終身保険を解約して受け取った解約返戻金は、全額を雑収入として益金の額に算入する。(2019.1-16-2)被保険者が役員、死亡保険金受取人が法人である終身保険を解約して受け取った解約返戻金は、資産に計上していた保険料積立金等との差額を雑収入または雑損失として計上する。(2018.9-14-4)被保険者が役員、死亡保険金受取人が法人である終身保険の保険料は、その全額を資産に計上する。(2018.5-14-3)被保険者が役員、死亡保険金受取人が法人である終身保険の保険料は、その全額を資産に計上する。(2018.1-15-3)死亡保険金受取人が法人である終身保険を解約して受け取った解約返戻金は、その全額を雑収入に計上する。(2017.9-15-2)被保険者が役員、保険金受取人が法人である終身保険の保険料は、その全額を資産に計上する。(2017.5-16-1)死亡保険金受取人が法人である終身保険の保険料は、支払保険料の全額を資産に計上する。(2015.10-15-1)死亡保険金受取人が法人である終身保険を解約して受け取った解約返戻金は、全額を雑収入として経理処理する。(2015.5-15-3)被保険者が役員、死亡保険金受取人が法人である終身保険の保険料は、全額を損金に算入する。(2014.1-15-1)死亡保険金受取人が法人である終身保険の保険料は、全期間を通じて、全額を資産に計上する。(2013.9-15-1)死亡保険金受取人が法人である終身保険の保険料は、支払保険料の全額を資産に計上する。(2013.1-14-4)

- 適切。解約返戻金のない医療保険のうち全期払い(払込期間=保険期間)のものは、支払保険料の全額を損金に算入できます。年間保険料が30万円超かつ短期払い(払込期間<保険期間)である場合は、特別な経理処理になることも念のため押さえておきましょう。

被保険者が従業員、給付金受取人が法人である解約返戻金のない医療保険の支払保険料は、その全額を損金の額に算入することができる。(2024.5-15-3)給付金受取人が法人である解約返戻金のない医療保険の支払保険料は、その全額を損金の額に算入することができる。(2022.5-14-4)被保険者が役員、給付金受取人が法人である解約返戻金のない医療保険の支払保険料は、損金の額に算入することができる。(2022.1-15-4)被保険者が従業員、給付金受取人が法人である解約返戻金のない医療保険の支払保険料は、損金の額に算入することができる。(2021.9-15-1)被保険者が役員、給付金受取人が法人である解約返戻金のない医療保険の支払保険料は、損金の額に算入することができる。(2020.9-15-4)

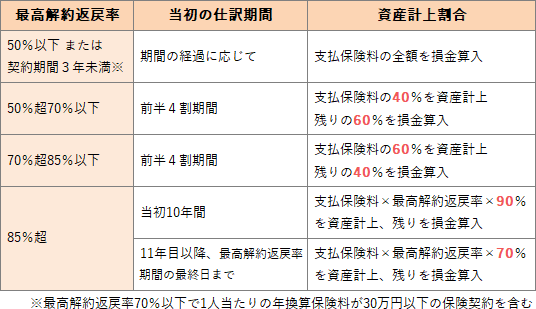

被保険者が従業員、給付金受取人が法人である解約返戻金のない医療保険の支払保険料は、その全額を損金の額に算入することができる。(2024.5-15-3)給付金受取人が法人である解約返戻金のない医療保険の支払保険料は、その全額を損金の額に算入することができる。(2022.5-14-4)被保険者が役員、給付金受取人が法人である解約返戻金のない医療保険の支払保険料は、損金の額に算入することができる。(2022.1-15-4)被保険者が従業員、給付金受取人が法人である解約返戻金のない医療保険の支払保険料は、損金の額に算入することができる。(2021.9-15-1)被保険者が役員、給付金受取人が法人である解約返戻金のない医療保険の支払保険料は、損金の額に算入することができる。(2020.9-15-4) - 適切。法人契約の定期保険で保険期間が3年以上のものは、最高解約返戻率を基準に資産計上割合と損金計上割合が変化します。最高解約返戻率が60%の場合、50%超70%以下の区分となり、保険期間の前半4割期間は支払保険料の40%を資産計上し、残り60%を損金に算入します。

被保険者が役員、死亡保険金受取人が法人で、最高解約返戻率が60%である定期保険(保険期間30年、年払保険料100万円)の支払保険料は、保険期間の前半4割相当期間においては、その40%相当額を資産に計上し、残額を損金の額に算入することができる。(2024.9-15-4)被保険者が役員、死亡保険金受取人が法人で、最高解約返戻率が75%である定期保険(保険期間30年、年払保険料100万円)の支払保険料は、保険期間の前半4割相当期間においては、その40%相当額を資産に計上し、残額を損金の額に算入することができる。(2024.5-15-4)被保険者が役員、死亡保険金受取人が法人で、最高解約返戻率が80%である定期保険(保険期間30年)の支払保険料は、保険期間の前半4割相当期間においては、その60%相当額を資産に計上し、残額を損金の額に算入することができる。(2024.1-15-4)被保険者が役員、死亡保険金受取人が法人で、最高解約返戻率が75%である定期保険(保険期間:40年、年払保険料:100万円)の支払保険料は、保険期間の前半4割相当期間においては、その60%相当額を資産に計上し、残額を損金の額に算入することができる。(2022.9-16-3)被保険者が役員、保険金受取人が法人である解約返戻金のない終身払いのがん保険(保険期間:終身、年払保険料:80万円)の支払保険料は、保険期間満了年齢を116歳とした保険期間の前半5割相当期間においては、その50%相当額を資産に計上し、残額を損金の額に算入することができる。(2022.9-16-4)死亡保険金受取人が法人で、最高解約返戻率が65%である定期保険(保険期間20年、年払保険料120万円)の支払保険料は、保険期間の前半4割相当期間においては、その40%相当額を資産に計上し、残額を損金の額に算入することができる。(2022.5-14-1)被保険者が役員、死亡保険金受取人が法人で、最高解約返戻率が60%である定期保険(保険期間20年、年払保険料100万円)の支払保険料は、保険期間の前半100分の40相当期間においては、その40%相当額を限度に損金の額に算入することができる。(2022.1-15-3)死亡保険金受取人が法人で、最高解約返戻率が60%である定期保険(保険期間20年)の支払保険料は、保険期間の前半4割相当期間においては、その40%相当額を資産に計上し、残額を損金の額に算入することができる。(2021.5-14-3)死亡保険金受取人が法人で、最高解約返戻率が65%である定期保険(保険期間20年)の支払保険料は、保険期間の前半4割相当期間においては、その60%相当額を資産に計上し、残額を損金の額に算入することができる。(2021.1-15-4)被保険者が役員、死亡保険金受取人が法人で、最高解約返戻率が80%である定期保険(保険期間10年)の支払保険料は、保険期間の前半4割相当期間においては、その40%相当額を資産に計上し、残額を損金の額に算入することができる。(2020.9-15-3)被保険者が役員、死亡保険金受取人が法人である長期平準定期保険(2019年7月7日までに契約したもの)の保険料は、保険期間の前半6割相当期間においては、その2分の1相当額を資産に計上し、残額を損金に算入することができる。(2018.1-15-4)死亡保険金受取人が法人である長期平準定期保険(2019年7月7日までに契約したもの)について、保険期間の前半6割相当期間においては、保険料の3分の2を資産に計上し、残りの3分の1を損金に算入することができる。(2016.5-15-2)

被保険者が役員、死亡保険金受取人が法人で、最高解約返戻率が60%である定期保険(保険期間30年、年払保険料100万円)の支払保険料は、保険期間の前半4割相当期間においては、その40%相当額を資産に計上し、残額を損金の額に算入することができる。(2024.9-15-4)被保険者が役員、死亡保険金受取人が法人で、最高解約返戻率が75%である定期保険(保険期間30年、年払保険料100万円)の支払保険料は、保険期間の前半4割相当期間においては、その40%相当額を資産に計上し、残額を損金の額に算入することができる。(2024.5-15-4)被保険者が役員、死亡保険金受取人が法人で、最高解約返戻率が80%である定期保険(保険期間30年)の支払保険料は、保険期間の前半4割相当期間においては、その60%相当額を資産に計上し、残額を損金の額に算入することができる。(2024.1-15-4)被保険者が役員、死亡保険金受取人が法人で、最高解約返戻率が75%である定期保険(保険期間:40年、年払保険料:100万円)の支払保険料は、保険期間の前半4割相当期間においては、その60%相当額を資産に計上し、残額を損金の額に算入することができる。(2022.9-16-3)被保険者が役員、保険金受取人が法人である解約返戻金のない終身払いのがん保険(保険期間:終身、年払保険料:80万円)の支払保険料は、保険期間満了年齢を116歳とした保険期間の前半5割相当期間においては、その50%相当額を資産に計上し、残額を損金の額に算入することができる。(2022.9-16-4)死亡保険金受取人が法人で、最高解約返戻率が65%である定期保険(保険期間20年、年払保険料120万円)の支払保険料は、保険期間の前半4割相当期間においては、その40%相当額を資産に計上し、残額を損金の額に算入することができる。(2022.5-14-1)被保険者が役員、死亡保険金受取人が法人で、最高解約返戻率が60%である定期保険(保険期間20年、年払保険料100万円)の支払保険料は、保険期間の前半100分の40相当期間においては、その40%相当額を限度に損金の額に算入することができる。(2022.1-15-3)死亡保険金受取人が法人で、最高解約返戻率が60%である定期保険(保険期間20年)の支払保険料は、保険期間の前半4割相当期間においては、その40%相当額を資産に計上し、残額を損金の額に算入することができる。(2021.5-14-3)死亡保険金受取人が法人で、最高解約返戻率が65%である定期保険(保険期間20年)の支払保険料は、保険期間の前半4割相当期間においては、その60%相当額を資産に計上し、残額を損金の額に算入することができる。(2021.1-15-4)被保険者が役員、死亡保険金受取人が法人で、最高解約返戻率が80%である定期保険(保険期間10年)の支払保険料は、保険期間の前半4割相当期間においては、その40%相当額を資産に計上し、残額を損金の額に算入することができる。(2020.9-15-3)被保険者が役員、死亡保険金受取人が法人である長期平準定期保険(2019年7月7日までに契約したもの)の保険料は、保険期間の前半6割相当期間においては、その2分の1相当額を資産に計上し、残額を損金に算入することができる。(2018.1-15-4)死亡保険金受取人が法人である長期平準定期保険(2019年7月7日までに契約したもの)について、保険期間の前半6割相当期間においては、保険料の3分の2を資産に計上し、残りの3分の1を損金に算入することができる。(2016.5-15-2)

広告